قد يبدو الأمر كذلك بسبب بعض التطورات في مناطق معينة من الإقتصاد، و لكن الكساد الكبير لم ينتهي حقيقة بالنسبة لملايين الأمريكيين. ما تزال العائلات في البلاد تحاول تجاوز سوق العمل المتباطئ و الرواتب المتدنية و تكاليف الحياة المرتفعة. على الرغم من أن الأزمة قد إنتهت من الناحية التقنية في العام 2009، إلا أن الصراع لا يبدو بأنه سوف ينتهي قريباً.

وفقاً لقترير جديد من مكتب الإحصاءات الأمريكي، فإن ملايين العائلات ما تزال تتصارع مع الأزمة المالية. المتوسط الحقيقي لدخل العائلة خلال العام 2012 وصل إلى إجمالي 51,017$، بتراجع طفيف من 51100$ في العام 2011. الدخول تراجعت الآن للسنة الثالثة على التوالي، و بقيت أقل بنسبة 8.3% من مستويات العام 2007، العام الذي سبق دخول الدولة في أسوء أزمة مالية منذ الكساد الكبير. بالإضافة إلى ذلك، فإن معدل الفقر الرسمي في البلاد كان 15%، و يشكل 46.5 مليون نسمة يعيشون عند أو ما دون خط الفقر. و هي نسبة أعلى بمقدار 2.5% عن العام 2007.

هناك عجز في تأثير ثروة البنك الفدرالي. وفقاً لإستفتاء شمل 4100 مشارك بين شهري سبتمبر و أوكتوبر من العام الماضي، فإن 25% من العائلات الأمريكية تقول بأن عائلاتهم "بالكاد تدير أمورها" من الناحية المالية، و 13% منهم "يجدون من الصعب تدبير أمورهم". مقارنة بمعدلات قبل 5 سنوات، فإن 34% يشعرون بأن وضعهم اليوم أسوء. و 30% قالوا بأنهم كان أفضل نوعاً ما من الناحية المالية.

و قد أشارت الدراسة: "الكثير من العائلات في الولايات المتحدة واجهت الكساد الكبير. التأثير المالي الكبير على الدخل العائلي أدى في النهاية إلى تحديات إقتصادية أوسع للدولة، و إكتمال التعافي الوطني سوف يكون في النهاية، من الناحية الجزئية، إنعكاساً للحياة الكريمة للعائلات و المستهلكين".

البطالة

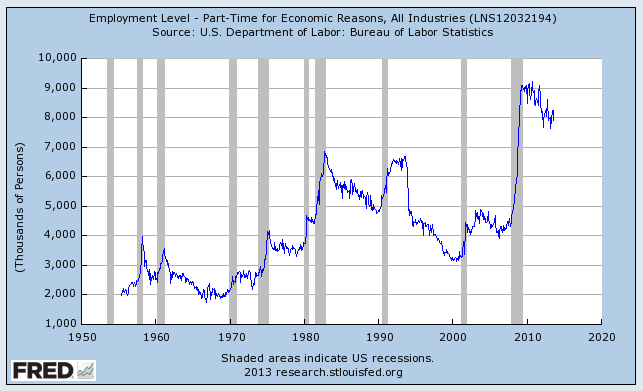

على الرغم من الإرتداد في سوق الأسهم، فإن الوضع الوظيفي في الولايات المتحدة يبقى ضعيفاً. قام أصحاب الأعمال بإضافة 169,000 وظيفة خلال شهر أغسطس و إستمر معدل البطالة بالتراجع. إلى أن الصورة الأكبر تبقى مقلقة.

تراجع معدل البطالة الرئيسي الشهر الماضي إلى 7.3%، و هو المستوى الأفضل منذ شهر أغسطس 2008. و هو ما دون مستوى 10% خلال العام 2009، و لكن المعدل الآن بقي فوق 7% لمدة 57 شهراً متتالياً.

بالإضافة إلى ذلك، فإن معدل البطالة U-6، و الذي يتضمن جميع الأشخاص في معدل البطالة الرئيسي بالإضافة إلى العاملين بدوام جزئي و يفضلون العمل بدوم كامل، أو يرغبون في العمل و لكنهم توقفوا عن البحث، يبقى مرتفعاً بشكل كبير عند 13.7%.

مؤشرات واضحة

هناك العديد من المؤشرات الهامة التي تيشير إلى إستمرارية البيئة الإقتصادية الضعيفة.

مشتريات السيارات كانت مؤشراً جيداً على الصحة المالية. الارقام الأخيرة تظهر بأن معدل فترة قرض السيارة قد زاد إلى 66 شهراً خلال الربع الأوول، و هو المستوى الأعلى منذ 2006. قرابة 25% من جميع قروض السيارات الجديدة التي تمت خلال ربع العام كانت تتضمن فترات تمتد من 73 شهراً إلى 84 شهراً، بزيادة 27.6% من العام السابق. معدل مبلغ التمويل للسيارات الجديدة وصل هو الآخر إلى أعلى مستوى له على الإطلاق عند 27,612$.

ملكية المنازل كانت دائماً عنصراً هاماً في الحلم الأمريكي. و لكن، مواضيع القدرة على تحمل التكاليف و إنفجار الفقاعة العقارية الأخيرة، تبقي الكثير من المشترين خارجاً.

أعلن مكتب الإحصاءات الوطنية الشهر الماضي بأن معدل ملكية المنازل الوطني خلال الربع الثاني تراجع بنسبة 0.3% إلى 64.7%، مقارنة بـ 65% العام السابق، و هو المستوى الأدنى خلال 19 عاماً. في نفس الوقت، معدلات المنازل الشاغرة على مستوى البلاد خلال الربع الثاني تراجعت إلى 7.5% للمنازل المؤجرة، مما يشكل المستوى الأدنى منذ العام 1997. أسعار الإيجارات لا ترتفع بنفس وتيرة إرتفاع أسعار المنازل، و لكنها إرتفعت بنسبة 6.1% عند المقارنة بنفس الفترة من العام الماضي خلال شهر يولي، و هي زيادة كبيرة لمن يعاني أساساً مع التمويل الحالي.

يستمر إدخار المال في كونه معركة خاسرة للكثير من الشعب الأمريكي. 26% من الشعب الأمريكي لا يمتلك أي مال للطوارئ، وفقاً لدراسة جديدة من قبل "بانكريت". في الواقع، 67% قاموا بتوفير ما يقل عن مصروف 6 أشهر، و 50% قاموا بتوفير ما يقل عن مصروف 3 أشهر. خلال العام الماضي، عدد الأمريكان الذين لديهم مدخرات لمصاريف 3 أشهر تراجعت من 45% إلى 40%.

المؤشر الواضح الآخر على التراجع في الإقتصاد الأمريكي هو تكاليف إمتلاك الشهادة الجامعية. الزيادة في رسوم الدراسة و المنافع المرافقة لها تدفع بعض الإمريكان للتفكير ملياً بشأن تكاليف الدراسة. مع إرتفاع التكاليف السنوية التي تفوق أشكال أخرى من التضخم، فإن الأيام التي كانت تعتبر الشهادة فيها ضامنة نوعاً ما للحياة الكريمة، تبدو في تراجع.