سجل الاقتصاد الصيني في العام الجاري 2026 بإشارة أولية أفضل من نهاية العام المنصرم، بعد أن ارتفع الناتج المحلي الإجمالي في الربع الأول بنحو.

شرح فوركس

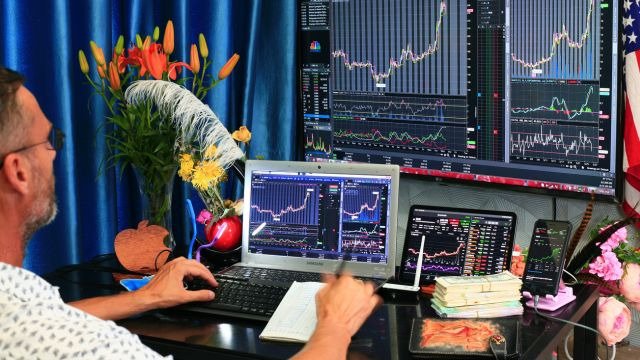

إذا كنت متداول في سوق الفوركس أو تريد التعرّف على تجارة العملات الأجنبية، فسوف تجد في قسم شرح فوركس مقالات تهمك، لن تجدها في موقع آخر على شبكة الإنترنت. الموضوعات التي تشملها المقالات تهدف بالأخص إلى تعليم الفوركس للمبتدئين وتضمن شرح استراتيجيات الفوركس.

سجل الاقتصاد الصيني في العام الجاري 2026 بإشارة أولية أفضل من نهاية العام المنصرم، بعد أن ارتفع الناتج المحلي الإجمالي في الربع الأول بنحو.

ليس مجرد صفقة متفرقة ما تقوم به الجزائر، بل هو مجموعة من التحركات المتزامنة في وقت حساس تعيشه أسواق الطاقة العالمية.

في تطور لافت قد يغير قواعد اللعب في سوق الطاقة، أعلنت قطر للطاقة عن البدء في أول إنتاج لمشروعها الجديد؛ لتوسعة حقل الشمال.

يبقى سعر الدولار مقابل الجنيه المصري من أكثر المواضيع بحثًا في مصر، خاصة مع التغيرات الاقتصادية المستمرة وارتفاع معدلات التضخم خلال السنوات الأخيرة.

في هذا المقال تبرز أهمية معرفة شركات التداول المرخصة في دول الخليج والشرق الأوسط، وكيفية التمييز بينها وبين الشركات غير الموثوقة! ثم بقراءة المقال الان

من أبرز الأسماء في قطاع التكنولوجيا العالمي، حيث انتقلت من كونها شركة تركز على الألعاب إلى أن أصبحت محورًا أساسيًا في منظومة الذكاء الاصطناعي والحوسبة!

لقد قام فريق خبراء ديلي فوركس بكتابة مقال يشمل جميع المعلومات عن كيفية فتح حسب تداول خطوة بخطوة! هذا الدليل يضمن لكم بدء تداول واستثمار ناجح وكسب الارباح.

اكتشف حكم تداول الفوركس في الإسلام وتعرّف على كيفية اختيار شركة وساطة مالية مرخصة تعطيك حسابات إسلامية خالية من الفوائد، بما يضمن تجربة تداول تتوافق مع الأحكام

هل التداول في الأسواق المالية (الفوركس، الأسهم، المشتقات) حلال أم حرام؟ دليل شرعي واقعي 2026 للمسلم المتداول

تعرف على أداء الذهب حتى النصف الأول من عام 2025، توقعات الأسعار وتحليل سوق الذهب في عدة دول عربية. هل ينصح الخبراء بشرائه هذا العام؟ دليل شامل من ديلي فوركس.

تعرف على أوقات عمل الأسواق المالية العالمية، بما في ذلك البورصات الأمريكية، الأوروبية، والآسيوية. اكتشف أفضل أوقات التداول واستراتيجيات الاستفادة من تقاطع الجلسات لتحقيق أقصى ربح ممكن.

افضل الطرق للربح من الانترنت بكل سهولة هي الفكرة التي يبحث عنها الكثيرين لربح المال، حيث يجب أن تحدد الطرق مسبقًا عبر قراءة المقال التالي! قم بالقراءة الان

سهم أكوا باور (ACWA Power) هو أحد الأسهم التي يطرحها السوق السعودي للتداول، وهي شركة متخصصة في تطوير وتشغيل مشروعات الطاقة المتجددة والمياه!

سهم العبد اللطيف هو أحد الأسهم المتداولة في السوق السعودي، ويحظى باهتمام المستثمرين نظراً لطبيعة نشاط الشركة وأدائها المالي. قوموا بالقراءة الان

الشركة السعودية للنقل الجماعي (سابتكو) هي شركة مساهمة سعودية مدرجة في سوق الأسهم السعودية (تداول). قم بقراءة المقال لمعرفة معلومات اكثر عن سهم SAPTCO!

.webp)

.webp)